民間借貸中常見的十三個問題及注意事項(大眾版)

時間:2020年01月18日 來源: 作者: 劉東曉 瀏覽次數:2346 收藏[0]一、個人與個人、個人與公司、公司與公司之間的借貸存在區別

民間借貸,是指自然人、法人、其他組織之間及其相互之間進行資金融通的行為。

民間借貸的主體可以是個人,也可以是公司。但是,個人與個人、個人與公司、公司與公司之間的發生的借貸行為所適用的法律規范并不完全相同,不能直接套用。

例如:個人之間的借款合同自借款實際支付之時生效;公司之間的借款合同自合同訂立之時生效,如出借人未按時出借款項,可能需承擔違約責任。

個人之間的借款合同對利息約定不明的,無需支付利息;公司之間的借款合同對利息約定不明的,仍應結合案件情況確定利息。

二、個人或公司向金融機構貸款不屬于民間借貸,出借人套取金融機構貸款后轉貸的行為可能無效

從事貸款業務的銀行等機構向個人或公司發放貸款,該行為并不屬于民間借貸,因貸款業務而引起的糾紛不適用民間借貸相關法律規范。如果出借人套取金融機構信貸資金又高利轉貸給借款人,且借款人事先知道或者應當知道的,借貸合同無效。

三、借貸各方需使用法定稱謂加以區分,如借據等憑證上未標注出借人的,出借人仍可持憑據原件提起訴訟

民間借貸案件主要涉及的主體有三類,即出借人、借款人和保證人。出借人(債權人)是借出本金給別人使用的一方,借款人是向向他人借用本金的一方,保證人是為借款人提供擔保的一方,實踐中,往往有當事人將出借人、借款人混同使用。另外,還存在借條、欠條上沒有寫明出借人身份的情形,但只要出借人持有憑證原件,人民法院就應當立案審理,在審理過程中出借人需對借貸關系發生的事實承擔相應舉證責任。

四、即便存在借條或欠條,也并不等同于雙方必然存在民間借貸關系

即便雙方當事人之間存在借條、欠條等憑證,但并不等同于雙方之間必然存在民間借貸關系,如果借條、欠條系在其他基礎法律關系存續過程中產生的(比如買賣關系、租賃關系、勞動關系等),則該類糾紛不屬于民間借貸。

舉例:A與B簽署買賣合同,A向B購買設備的總價是100萬,A已支付70萬元,未支付30萬元,此時A向B出具欠條載明:“A欠B人民幣30萬元未還。”此情形下,A與B之間仍系買賣合同關系而非民間借貸關系,B無權要求A按照民間借貸關系支付利息。

五、即便存在其他基礎法律關系(比如買賣關系、租賃關系、勞動關系等),但如果雙方已進行清算并簽署債權債務協議,則雙方關系仍可按民間借貸關系處理

現實中,雙方當事人之間可能存在著各種各樣的債權債務關系,這種債權債務關系可能是由拖延貨款、租金、工資等各項費用引起的,對于欠款的事實,債權人可能會發送催款函,債務人會作出還款承諾,如雙方一致認可對債權債務進行清算并簽署了債權債務清算協議,甚至還約定了利息或利率,那么,也可以視為雙方對剩余債務的清算為民間借貸,當然具體如何認定還需根據案件詳情確定。

舉例,A與B之間簽署買賣合同,A向B購買設備的總價是100萬,已支付70萬元,未支付30萬元,后A、B進行清算并達成“債權債務清算協議”,協議約定“截至X年X月X日,B享有對A的債權共計30萬元,B應按10%利率向A支付利息”。

六、網絡借貸平臺曾書面承諾提供擔保的,可將網絡借貸平臺列為擔保人并要求其提供擔保責任

出借人通過網絡借貸平臺向他人提供借款的,如果網絡借貸平臺曾通過網站、協議、通知等方式表示提供擔保的,則出借人應及時保存書面證據,該等承諾應視為網絡借貸平臺自愿提供擔保責任。

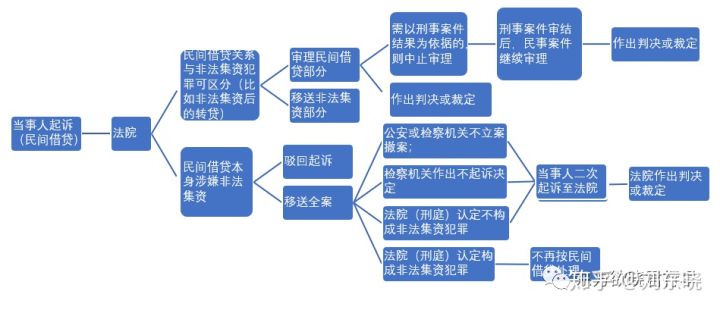

七、涉嫌非法集資的民間借貸,需注意刑民交叉類案件的特殊處理流程和方式

涉嫌非法集資的民間借貸案件在審理過程中可以分為三類,第一類案件需由法院全案移送公安或檢察機關,第二類案件需由法院將案件部分移送公安或檢察機關,民間借貸案件的審理不受移送案件的影響。第三類案件需由法院將案件部分移送公安或檢察機關,待相應機關查明事實后才能繼續審理民間借貸案件。

具體而言,人民法院立案后,發現民間借貸行為本身涉嫌非法集資犯罪的,應當裁定駁回起訴,并將涉嫌非法集資犯罪的線索、材料移送公安或者檢察機關;公安或者檢察機關不予立案,或者立案偵查后撤銷案件,或者檢察機關作出不起訴決定,或者經人民法院生效判決認定不構成非法集資犯罪,當事人又以同一事實向人民法院提起訴訟的,人民法院應予受理。

人民法院立案后,發現與民間借貸糾紛案件雖有關聯但不是同一事實的涉嫌非法集資等犯罪的線索、材料的,人民法院應當繼續審理民間借貸糾紛案,并將涉嫌非法集資等犯罪的線索、材料移送公安或者檢察機關;民間借貸的基本案件事實必須以刑事案件審理結果為依據,而該刑事案件尚未審結的,人民法院應當裁定中止訴訟

八、民間借貸的利率超過法定最高限度,僅超過的部分無效

借貸雙方約定的利率未超過年利率24%的部分,應為有效;年利率超過24%但未超過36%的部分,屬于效力待定,如果借款人已支付該部分利息,則無權要求返還,如果借款人尚未支付的,可以要求不再支付超過部分的利息;年利率超過36%的部分應為無效,如借款人已支付超過36%部分的利息,則可以請求返還。

九、出借人預先在本金中扣除利息的,扣除部分不視為借款本金,應以實際出借額來認定本金

借據、收據、欠條等債權憑證載明的借款金額,一般認定為本金。預先在本金中扣除利息的,人民法院應當將實際出借的金額認定為本金。

十、借期內的利率與逾期利率可以分別約定,兩者可以不同

借期是出借人向借款人出借本金的期限,雙方可以約定在借期內借款人需支付的利率,如個人之間的借款對借期內利率未作約定,視為不支付利息。

借款人超過借款期限未歸還本金即發生“逾期”,逾期利率可由雙方自由約定,該利率可以高于、低于或等于借期內利率。如果各方未對逾期利率標準作出約定的,應按照年利率6%的標準支付逾期利息

十一、涉及夫妻共同債務的案件審查標準將越來越嚴格

夫妻一方與第三人串通虛構債務,或者夫妻一方在從事賭博、吸毒等違法犯罪活動中所負債務,將不被認定為夫妻共同債務。現如今,夫妻共同債務問題日益增多,法院對夫妻共同債務的審判尺度在不斷調整和收緊。

十二、全部利息相加折算后不超過法定最高利率限額的,復利約定有效

貸款人根據約定將利息計入本金請求借款人支付復利的,折算后的實際利率沒有超出法律法規或司法解釋界定的民間借貸利率的上限的(最高限額見第八條),人民法院可以予以支持。

十三、既約定了逾期還款利率又約定了逾期還款違約金,兩者相加不超過最高利率限額的,則可以同時適用

一般而言,出借人與借款人只會對借期內利率和逾期利率進行約定,但是,也有少部分當事人會對逾期還款利率和違約金分別作出約定,在此種情形下,只要逾期利率與違約金相加不超過民間借貸利率上限,則出借人可以選擇同時適用。

附:相關法律規范文件

中華人民共和國合同法(1999)

最高人民法院關于審理民間借貸案件適用法律若干問題的規定

最高人民法院關于當前民事審判工作中的若干具體問題

最高人民法院關于適用《中華人民共和國婚姻法》若干問題的解釋(二)

最高人民法院關于依法妥善審理涉及夫妻債務案件有關問題的通知

北京市高級人民法院關于審理民間借貸案件若干問題的會議紀要